Le Linee Guida EBA sulla Governance AML

A conclusione di un lungo processo di consultazione, nel giugno 2022 l’EBA ha pubblicato la versione definitiva delle Linee Guida concernenti i dispositivi di governo societario e le politiche per il contrasto del riciclaggio e del finanziamento al terrorismo. Con tali orientamenti, l’Autorità mira a rafforzare l’efficacia della corporate governance e a progredire nella lotta al crimine finanziario.

Gli Orientamenti dedicano ampio spazio al ruolo, ai compiti e alle responsabilità degli Organi societari e dell’alto dirigente incaricato della conformità ai requisiti AML/CFT, nonché alle politiche, ai controlli e alle procedure interne previste dagli articoli 8, 45 e 46 della Direttiva (UE) 2015/849

Gli orientamenti hanno già trovato applicazione a partire dal 1° dicembre 2022.

Pochi giorni prima dell’entrata in vigore delle Linee Guida, Banca d’Italia ha emanato il 25 novembre 2022 una comunicazione con cui ha reso nota l’intenzione di conformarsi agli Orientamenti sulle politiche e le procedure relative alla gestione della conformità e al ruolo del responsabile antiriciclaggio (EBA/GL/2022/05).

A tal fine, la Banca d’Italia ha apportato le necessarie modifiche alle Disposizioni in materia di organizzazione, procedure e controlli interni antiriciclaggio del 26 marzo 2019, che sono proprio lo strumento con cui è stato concretizzato il recepimento dei principi della IV Direttiva in relazione alla funzione di governance AML all’interno degli intermediari.

L’EBA ha disegnato l’architettura del sistema di governo dei rischi di riciclaggio individuando 3 macro ambiti:

- Ruolo e responsabilità dell’organo amministrativo;

- Ruolo e responsabilità del Responsabile antiriciclaggio;

- Organizzazione della funzione al livello di gruppo.

Per quanto riguarda il primo ambito, le Linee Guida non si soffermano sulle varie tipologie di corporate governance (sistema tradizionale e sistema monistico di tradizione inglese che prevedono quale organo di gestione il Consiglio di Amministrazione, sistema dualistico di tradizione tedesca con Consiglio di Gestione) e parlano semplicemente di responsabilità in capo all’organo di gestione.

Il Board (chiamato così per semplificare) deve essere responsabile della strategia globale di prevenzione del rischio di riciclaggio e i membri del board dovrebbero possedere collettivamente conoscenze, competenze ed esperienze adeguate per essere in grado sia di comprendere i rischi di riciclaggio ma anche di comprenderli dal punto di vista pratico, legato al modello commerciale dell’ente creditizio. È fondamentale che esso abbia contezza nel continuo sia della conformità AML sia dell’esposizione al rischio di riciclaggio del business della banca.

In particolare, nel paragrafo 4.1 al punto 13 si chiarisce che l’organo di gestione nella sua funzione di supervisione strategica dovrebbe essere informato delle risultanze dell’autovalutazione dei rischi, supervisionare e monitorare le politiche e le procedure adottate dall’intermediario adottando misure di rimedio ove necessario, riesaminare una volta l’anno la relazione di attività del responsabile antiriciclaggio e anche valutare almeno una volta all’anno l’effettivo funzionamento della funzione antiriciclaggio.

Per quanto riguarda i requisiti di alta specializzazione richiesto per il Board, per una loro corretta interpretazione vengono in soccorso gli Orientamenti sull’idoneità degli esponenti secondo cui “per verificare l’idoneità collettiva gli enti dovrebbero valutare se l’organo, attraverso le sue decisioni, abbia dimostrato una comprensione sufficiente dei rischi di riciclaggio e del modo in cui questi incidono sull’attività dell’ente”.

Dunque, l’idoneità del Board ai fini della governance AML dovrebbe essere dimostrata sul campo dagli amministratori (quindi non solo per titoli), mediante una partecipata dialettica interna in materia di antiriciclaggio.

L’aspetto di novità introdotto dalle Linee Guida riguarda, in realtà, l’obbligo di individuare all’interno dell’organo di gestione un Responsabile per l’implementazione della normativa AML, in qualità di referente per i profili AML.

La persona designata deve garantire che l’intero organo di gestione sia consapevole dell’impatto dei rischi di ML/TF sul profilo di rischio a livello di area di attività, dovrebbe assicurare che il reporting periodico sia fornito al Board con informazioni e dati sufficientemente esaurienti e tempestivi e soprattutto dovrebbe essere il principale punto di contatto per il Responsabile antiriciclaggio in seno all’organo amministrativo, facilitando di fatto l’interazione virtuosa tra i due soggetti già noti della governance AML.

Si tratta di un’importante innovazione per gli intermediari italiani, che ante Provvedimento non erano tenuti ad assegnare compiti specifici in materia AML ad un membro dell’organo con funzione di gestione, vigendo invece il principio della responsabilità collegiale dell’organo di vertice nel suo insieme per la definizione e l’implementazione delle policy AML.

Tale innovativa figura era già disciplinata dall’art.46 della IV Direttiva, ma in occasione del recepimento della IV Direttiva la Banca d’Italia e il legislatore italiano non avevano introdotto questo secondo soggetto nell’ambito dell’organo amministrativo con responsabilità in materia di antiriciclaggio dando in realtà attuazione solamente all’articolo 8 relativo al Responsabile antiriciclaggio.

Il Provvedimento Bankit del 1° agosto 2023 su organizzazione, procedure e controlli interni in materia antiriciclaggio

Il Provvedimento Banca d’Italia del 1° agosto 2023 recante modifiche alle Disposizioni della Banca d’Italia in materia di organizzazione, procedure e controlli interni in materia antiriciclaggio ha recepito le indicazioni fornite dagli Orientamenti dell’Autorità Bancaria Europea (EBA) riguardanti le politiche e le procedure per la gestione della conformità e stabiliscono il ruolo e le responsabilità del responsabile antiriciclaggio. Tali modifiche sono entrate in vigore il 14 novembre 2023.

Il Provvedimento del 1° agosto ha aggiornato le disposizioni Banca d’Italia del 26 marzo 2019 su Organizzazione, procedure e controlli interni per finalità antiriciclaggio.

Le Disposizioni – in vigore dal giugno 2019 – stabiliscono i Presidi in termini di organizzazione, procedure e controlli interni, nonché sistemi informativi dei quali gli intermediari soggetti alla vigilanza antiriciclaggio di Banca d’Italia (i “Destinatari”) si devono dotare per disporre di un efficace e adeguato sistema di governance e di compliance antiriciclaggio basato sul c.d. risk based approach e da elaborarsi, nel rispetto del principio di proporzionalità, in coerenza con natura, dimensioni e complessità dell’attività svolta e tipologia e gamma dei servizi prestati, come richiesto dalla normativa nazionale ed europea.

Seppure la disciplina contenuta nelle Disposizioni AML del 2019 sia risultata già in larga misura conforme agli Orientamenti EBA, il Provvedimento – che fa seguito alla consultazione condotta dalla Banca d’Italia con modalità ristretta alle associazioni di categoria rappresentative dei Destinatari, avviata nell’aprile scorso – introduce alcune rilevanti novità che incidono sulla governance e sulla compliance antiriciclaggio degli intermediari soggetti alla vigilanza dell’Autorità, comportando impatti significativi sugli assetti organizzativi dettati dalla Parte Seconda delle Disposizioni, sull’organizzazione della funzione antiriciclaggio, nonché sull’esternalizzazione e sulla disciplina dei gruppi.

Durante la consultazione, l’Associazione Bancaria Italiana (ABI) ha espresso, in un documento di maggio 2023, le proprie osservazioni sul recepimento degli orientamenti dell’EBA da parte della Banca d’Italia relativi all’antiriciclaggio, sottolineando l’importanza di un approccio proporzionato per la nomina dell’esponente responsabile AML, proponendo flessibilità nella scelta del ruolo tra figure apicali come Direttore Generale o Amministratore Delegato. Inoltre, ha richiesto chiarimenti sull’esternalizzazione della funzione AML e sulla governance dei gruppi bancari. Ecco i punti principali:

- Esponente Responsabile AML: ABI sottolinea l’importanza di un approccio flessibile e proporzionato nell’individuazione dell’esponente responsabile per l’antiriciclaggio. Si propone di consentire che tale ruolo sia assegnato anche al Direttore Generale, al Condirettore Generale o al Vice Direttore Generale, in coerenza con i modelli di governance già in uso presso le banche. ABI chiede inoltre di confermare che l’Amministratore Delegato possa ricoprire il ruolo e delegare alcune attribuzioni a un dirigente alto;

- Governance dei gruppi bancari: ABI richiede chiarimenti sul ruolo dell’esponente responsabile AML a livello di gruppo, proponendo che la nomina sia centralizzata nella capogruppo, al fine di evitare la duplicazione di ruoli nelle entità del gruppo. Sottolinea inoltre che le peculiarità dei gruppi cooperativi richiedono previsioni specifiche, riconoscendo la validità del modello accentrato di controllo attualmente adottato;

- Esternalizzazione della funzione AML: ABI chiede maggiore chiarezza per quanto riguarda le esternalizzazioni infragruppo, sottolineando l’importanza di mantenere la responsabilità della funzione presso la capogruppo, con la possibilità di nominare referenti per le controllate;

- Policy antiriciclaggio: Si suggerisce di evitare oneri eccessivi nella declinazione dei requisiti dell’esponente responsabile AML, come dettagli sulle ipotesi di conflitti di interesse o sulla quantificazione del tempo disponibile. ABI propone un periodo transitorio più ampio per l’adeguamento delle policy;

- Formazione e continuità operativa: ABI apprezza l’attenzione alla formazione, ma richiede precisazioni sul personale coinvolto. Per la continuità operativa, suggerisce soluzioni flessibili come procedure aziendali per la gestione delle assenze del responsabile AML;

- Flussi informativi e coordinamento: ABI evidenzia la necessità di evitare asimmetrie informative tra esponenti AML, organi di supervisione strategica e organi di controllo, proponendo meccanismi di coordinamento più strutturati, specialmente nei gruppi;

- Criticità specifiche: Sono state evidenziate problematiche nell’interpretazione di alcune previsioni (ad esempio, sui criteri di priorità per le segnalazioni sospette o sulla gestione del rischio di riciclaggio) e richieste modifiche a dettagli tecnici per garantire chiarezza e coerenza normativa.

Alcune delle istanze sono state recepite nel Provvedimento di Banca d’Italia, che successivamente all’emanazione dello stesso ha pubblicato anche una Nota di chiarimento in cui ha evidenziato quanto segue:

- L’incarico di Esponente AML può essere conferito all’Amministratore Delegato e ad un Amministratore non esecutivo, che a seguito della nomina diventa esecutivo;

- L’Esponente AML non può delegare a terzi i suoi compiti;

- Nelle succursali italiane di banche estere l’incarico di Esponente AML va assegnato agli esponenti delle succursali. Il ruolo di Esponente AML non può, invece, essere attribuito a un componente dell’organo di amministrazione della casa madre;

- I soggetti obbligati devono dettagliare nella policy antiriciclaggio le ipotesi di conflitto di interessi e le misure atte a prevenirle e mitigarle;

- Nell’ambito dei Gruppi, tutte le componenti del gruppo, che rientrano tra i destinatari delle Disposizioni, devono nominare un proprio Esponente AML;

- L’incarico di Esponente AML a livello di gruppo può essere affidato al componente dell’organo di amministrazione della capogruppo cui è attribuito anche il ruolo di esponente responsabile antiriciclaggio per la capogruppo.

| Linee Guida EBA | Provvedimento Bankit |

| ORGANO DI SUPERVISIONE STRATEGICA L’organo di gestione nella sua funzione di supervisione strategica dovrebbe essere responsabile della supervisione e del controllo dell’attuazione del quadro di governance interna e di controllo interno, al fine di assicurare la conformità ai requisiti applicabili nel contesto della prevenzione di ML/TF. | ORGANO DI SUPERVISIONE STRATEGICA L’organo con funzione di supervisione strategica approva e riesamina periodicamente gli indirizzi strategici e le politiche di governo dei rischi connessi con il riciclaggio; in aderenza all’approccio basato sul rischio, le politiche sono adeguate all’entità e alla tipologia dei rischi cui è concretamente esposta l’attività del destinatario, come rappresentati nel documento di autovalutazione dei rischi |

| ORGANO CON FUNZIONE DI GESTIONE L’organo di gestione nella sua funzione di gestione di un ente creditizio o un istituto finanziario dovrebbe applicare la struttura organizzativa e operativa appropriata ed efficace che è necessaria per conformarsi alla strategia di AML/CFT adottata dall’organo di gestione, verificando in particolare che le risorse umane e tecniche assegnate alla funzione del responsabile della conformità ai requisiti in materia AML/CFT siano appropriate e sufficientemente autorevoli, compresa la necessità di un’unità AML/CFT ad hoc che assista il responsabile antiriciclaggio | ORGANO CON FUNZIONE DI GESTIONE L’organo con funzione di gestione cura l’attuazione degli indirizzi strategici e delle politiche di governo del rischio di riciclaggio approvati dall’organo con funzione di supervisione strategica ed è responsabile per l’adozione di tutte le misure necessarie ad assicurare l’efficacia dell’organizzazione e del sistema dei controlli antiriciclaggio; a tal fine esamina le proposte di interventi organizzativi e procedurali presentate dal responsabile della funzione antiriciclaggio e formalizza, motivandola, l’eventuale decisione di non accoglierle |

| ESPONENTE AML Il membro dell’organo di gestione o, se designato, l’alto dirigente responsabile dell’AML/CFT dovrebbe essere il principale punto di contatto per il responsabile antiriciclaggio in seno alla dirigenza. Inoltre, il membro dell’organo di gestione o, se designato, l’alto dirigente responsabile dell’AML/CFT dovrebbe garantire che qualsiasi dubbio che il responsabile antiriciclaggio nutra in materia di AML/CFT sia debitamente risolto o, qualora ciò non sia possibile, sia debitamente preso in considerazione dall’organo di gestione nella sua funzione di gestione o dall’alta dirigenza, laddove applicabile. | ESPONENTE AML L’esponente responsabile per l’antiriciclaggio costituisce il principale punto di contatto tra il responsabile della funzione antiriciclaggio e gli organi con funzione di supervisione strategica e di gestione e assicura che questi ultimi dispongano delle informazioni necessarie per comprendere pienamente la rilevanza dei rischi di riciclaggio cui il destinatario è esposto, ai fini dell’esercizio delle rispettive attribuzioni |

I ruoli e le responsabilità alla luce delle novità del Provvedimento del 1° agosto 2023

Il Provvedimento della Banca d’Italia mira ad adeguare l’attuale disciplina, contenuta nelle Disposizioni, agli Orientamenti EBA del giugno 2022, prevedendo, tra l’altro:

- la nomina di un Esponente aziendale quale responsabile dell’antiriciclaggio, disciplinata nella nuova Sezione III-bis della Parte Seconda;

- l’attribuzione di nuovi compiti all’organo di amministrazione;

- la rimodulazione della funzione antiriciclaggio in termini di organizzazione, compiti, responsabilità della funzione ed esternalizzazione;

- l’introduzione di nuovi requisiti organizzativi a livello di gruppo.

L’Organo con funzione di supervisione strategica

Si amplia la sfera dei compiti dell’Organo di Amministrazione.

In particolare l’Organo con funzione di supervisione strategica

- approva la Policy AML;

- approva l’istituzione della funzione AML individuandone compiti, responsabilità e modalità di coordinamento con le altre funzioni di controllo;

- approva le linee di indirizzo di un sistema di controlli interni organico e coordinato, funzionale alla pronta rilevazione e alla gestione del rischio di riciclaggio e ne assicura l’efficacia nel tempo;

- approva i principi per la gestione dei rapporti con la clientela classificata ad “alto rischio”;

- nomina e revoca il responsabile antiriciclaggio, sentito l’organo con funzioni di controllo. La verifica del possesso dei requisiti deve risultare analiticamente nel verbale di nomina;

- nomina e revoca il responsabile delle segnalazioni di operazioni sospette, sentito l’organo con funzioni di controllo;

- assicura che i compiti e le responsabilità in materia antiriciclaggio siano allocati in modo chiaro e appropriato, garantendo che le funzioni operative e quelle di controllo siano distinte e fornite di risorse qualitativamente e quantitativamente adeguate;

- assicura la tutela della riservatezza nell’ambito della procedura di segnalazione di operazioni sospette;

- assicura che sia approntato un sistema di flussi informativi adeguato, completo e tempestivo verso gli organi aziendali e tra le funzioni di controllo nonché un sistema di condivisione della documentazione che consenta agli organi aziendali accesso diretto alle relazioni delle funzioni di controllo in materia antiriciclaggio, alle pertinenti comunicazioni intercorse con le Autorità e alle misure di vigilanza imposte o alle sanzioni irrogate;

- con cadenza almeno annuale, esamina le relazioni relative all’attività svolta dal responsabile antiriciclaggio e ai controlli eseguiti dalle funzioni competenti, nonché il documento sui risultati dell’autovalutazione dei rischi di riciclaggio;

- valuta i rischi conseguenti all’operatività con paesi terzi associati a più elevati rischi di riciclaggio, individuando i presidi per attenuarli, di cui monitora l’efficacia;

- con cadenza almeno annuale, valuta l’attività della funzione antiriciclaggio e l’adeguatezza delle risorse umane e tecniche a essa assegnate;

- assicura che le carenze e le anomalie riscontrate in esito ai controlli di vario livello siano portate tempestivamente a sua conoscenza e promuove l’adozione di idonee misure correttive, delle quali valuta l’efficacia;

- nomina l’esponente responsabile per l’antiriciclaggio;

- assicura che l’esponente nominato come responsabile per l’antiriciclaggio sia tempestivamente informato delle decisioni che possono incidere sull’esposizione al rischio di riciclaggio del destinatario.

L’Organo con funzione di gestione:

- cura l’attuazione degli indirizzi strategici e delle politiche di governo del rischio AML approvati dall’Organo con funzione di supervisione strategica;

- definisce e cura l’attuazione di un sistema di controlli interni funzionale alla pronta rilevazione e alla gestione del rischio di riciclaggio e ne assicura l’efficacia nel tempo, in coerenza con gli esiti dell’esercizio di autovalutazione dei rischi;

- assicura che le procedure operative e i sistemi informativi consentano il corretto adempimento degli obblighi di adeguata verifica della clientela e di conservazione dei documenti e delle informazioni;

- definisce e cura l’attuazione di una procedura adeguata alle specificità dell’attività, alle dimensioni e alle complessità del destinatario, secondo il principio di proporzionalità e l’approccio basato sul rischio in materia di SOS;

- definisce e cura l’attuazione delle iniziative e delle procedure necessarie per assicurare il tempestivo assolvimento degli obblighi di comunicazione alle Autorità previsti dalla normativa antiriciclaggio;

- definisce la policy antiriciclaggio sottoposta all’approvazione dell’organo con funzione di supervisione strategica e ne cura l’attuazione;

- definisce e cura l’attuazione di procedure informative volte ad assicurare la conoscenza dei fattori di rischio a tutte le strutture aziendali coinvolte e agli organi incaricati di funzioni di controllo;

- definisce e cura l’attuazione delle procedure di gestione dei rapporti con la clientela classificata ad “alto rischio”, in coerenza con i principi fissati dall’organo di supervisione strategica;

- stabilisce i programmi di addestramento e formazione del personale sugli obblighi previsti dalla disciplina antiriciclaggio;

- stabilisce gli strumenti idonei a consentire la verifica dell’attività svolta dal personale in modo da rilevare eventuali anomalie;

- assicura, nei casi di esternalizzazione, il rispetto della normativa applicabile e riceve periodiche informazioni sullo svolgimento delle attività esternalizzate;

- assicura, nei casi di operatività a distanza, l’adozione di specifiche procedure informatiche per il rispetto della normativa antiriciclaggio, con particolare riferimento all’individuazione automatica di operazioni anomale.

L’Esponente Responsabile per l’antiriciclaggio:

- monitora che le politiche, le procedure e le misure di controllo interno in materia di antiriciclaggio siano adeguate e proporzionate, tenendo conto delle caratteristiche del destinatario e dei rischi cui esso è esposto;

- coadiuva l’organo con funzione di supervisione strategica nelle valutazioni concernenti l’articolazione organizzativa e la dotazione di risorse della funzione antiriciclaggio;

- verifica che il responsabile della funzione antiriciclaggio abbia accesso diretto a tutte le informazioni necessarie per l’adempimento dei propri compiti, disponga di risorse umane e tecniche e di strumenti sufficienti e sia informato su eventuali carenze relative all’antiriciclaggio individuate dalle altre funzioni di controllo interno e dalle autorità di vigilanza;

- assicura che le problematiche e le proposte di intervento rappresentate dal responsabile della funzione antiriciclaggio siano valutate dall’organo con funzione di gestione.

Nuovi compiti della Funzione Antiriciclaggio

- Per effetto del Provvedimento dell’1 agosto 2023, sono attribuiti alla funzione antiriciclaggio ulteriori compiti:

- valutare in via preventiva il rischio di riciclaggio connesso all’offerta di nuovi servizi e prodotti, raccomandando le opportune misure per la prevenzione e gestione di tali rischi;

- definire, d’accordo con il responsabile SOS, adeguate procedure di gestione delle segnalazioni interne in caso di situazioni di rischio particolarmente elevato e di urgenza;

- garantire flussi informativi periodici agli organi aziendali in merito all’attuazione delle azioni correttive adottate a fronte delle carenze e inadeguatezze rilevate nel complessivo assetto dei presidi antiriciclaggio.

La funzione antiriciclaggio, in forza del recente Provvedimento, è inoltre tenuta a redigere e trasmettere all’organo con funzione di gestione e a quello con funzione di supervisione strategica un cd. manuale antiriciclaggio – che definisca dettagliatamente responsabilità, compiti e modalità operative nella gestione del rischio di riciclaggio – nonché di curarne l’aggiornamento.

L’Organo con funzione di controllo vigila sull’osservanza della normativa e sulla completezza, funzionalità e adeguatezza dei sistemi di controllo antiriciclaggio .

In tale ambito:

- valuta l’idoneità delle procedure per l’adeguata verifica della clientela, la conservazione delle informazioni e la segnalazione delle operazioni sospette;

- analizza i motivi delle carenze, anomalie e irregolarità riscontrate e promuove l’adozione delle opportune misure correttive.

Ulteriori novità del Provvedimento

- Sono stati integrati i parametri per la corretta applicazione del principio di proporzionalità: i destinatari del Provvedimento sono ora tenuti a prendere in considerazione anche il numero dei propri dipendenti e il numero di clienti;

- È stato esplicitato l’obbligo per il responsabile SOS di valutare tempestivamente le operazioni sospette comunicategli e di includere il personale coinvolto nel procedimento di SOS nei percorsi di formazione specifica in materia antiriciclaggio;

- È stato, infine, ammesso che l’obbligo di portare a conoscenza di tutto il personale dei soggetti destinatari le procedure di segnalazione interna delle violazioni, potenziali o effettive, delle disposizioni antiriciclaggio sia assegnato anche a un soggetto diverso dal responsabile antiriciclaggio, purché ciò non pregiudichi il corretto svolgimento della mansione.

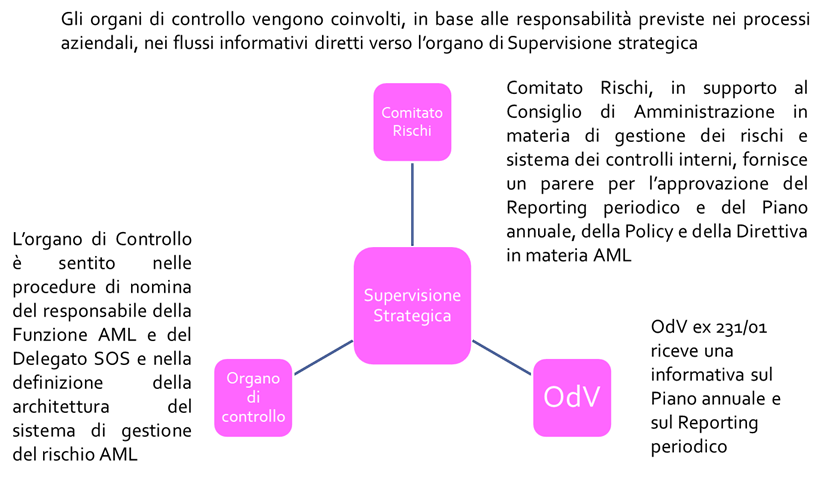

I Flussi fra le funzione di controllo

La normativa prevede diversi flussi fra le funzioni di controllo.

In particolare, in capo all’Esponente Responsabile per l’Antiriciclaggio è previsto un flusso attivo

- Informa il CDA ed il Collegio Sindacale di violazioni e criticità della disciplina AML, raccomandando le necessarie azioni di rimedio;

- Assicura che il CDA ed il Collegio Sindacale siano periodicamente informati in merito alle attività del responsabile AML ed alle interlocuzioni con le Autorità di Vigilanza;

- Assicura che il CDA disponga delle informazioni necessarie per comprendere la rilevanza dei rischi di riciclaggio a cui è esposto l’intermediario;

- Assicura che le problematiche e le proposte di intervento del responsabile AML siano valutate dal CDA quale organo con funzione di gestione;

- Valuta le problematiche e le proposte di intervento del Responsabile AML e le rendiconta al CdA;

- Presenta il Piano AML;

- Fornisce il reporting periodico.

È previsto anche un flusso passivo, che comporta:

- E’ informato dal Responsabile AML in merito alle anomalie riscontrate nell’ambito dei controllo o dalle Autorità di Vigilanza;

- E’ tempestivamente informato delle decisioni che possono incidere sull’esposizione al rischio di riciclaggio.

Il reporting per il vertice aziendale ed il ruolo dell’Esponente responsabile per AML

I principali documenti di reportistica redatti dalla funzione AML sono;

- La Relazione Annuale: almeno una volta l’anno, la funzione presenta agli organi con funzione di supervisione strategica, gestione e controllo una relazione sulle iniziative adottate, sulle disfunzioni accertate e sulle relative azioni correttive da intraprendere nonché sull’attività formativa del personale. Nella relazione confluiscono anche i risultati dell’esercizio di autovalutazione. Tale previsione è rafforzata dalla predisposizione, nell’Allegato al Provvedimento sull’organizzazione, dello schema atteso per la relazione annuale della Funzione Antiriciclaggio; tra i vari punti dello schema, due sono dedicati agli esiti dell’esercizio di Autovalutazione

- L’Autovalutazione: è svolta valutando l’esposizione al rischio di coinvolgimento in fenomeni di riciclaggio per ogni linea di business considerata rilevante. I criteri per l’individuazione delle linee di business sono definiti dai destinatari in ragione della propria natura, organizzazione, specificità e complessità operativa […]. Per i soggetti caratterizzati da minore complessità operativa, la segmentazione in linee di business può tenere conto del principio di proporzionalità. Il documento di autovalutazione dà conto delle ragioni che hanno portato all’individuazione delle specifiche linee di business e del peso attribuito a ciascuna linea rispetto all’operatività complessiva. La valutazione di vulnerabilità si configura come l’identificazione delle carenze nei presidi di mitigazione in essere al momento dell’esercizio di autovalutazione: … successivamente alla determinazione dell’intensità del rischio inerente, per ciascuna delle linee di attività è valutato il livello di vulnerabilità dei presidi, da esprimere con un giudizio in una scala di quattro valori. Nell’effettuare questa valutazione, i destinatari prendono in considerazione le indicazioni e le valutazioni provenienti dalle funzioni aziendali di controllo. L’attribuzione del livello di vulnerabilità è accompagnata da una sintetica illustrazione dei presidi in essere e dalla descrizione dei punti di debolezza eventualmente individuati, con l’esplicitazione delle motivazioni che hanno determinato il punteggio. La determinazione del livello di vulnerabilità individuato tiene conto di quanto riscontrato dalla Banca d’Italia nell’effettuazione dei propri controlli di vigilanza. Se, a chiusura dell’esercizio di Autovalutazione, si individuano vulnus in ambito AML e le relative azioni di mitigazione, si attiva un action plan. Le azioni di rimedio sono proposte dall’organo con funzione di gestione, tenuto conto delle indicazioni contenute nella relazione annuale della funzione antiriciclaggio, e approvate dall’organo con funzione di supervisione strategica. Le misure di adeguamento sono attuate dall’organo con funzione di gestione, per il tramite della funzione antiriciclaggio. La funzione antiriciclaggio verifica nel continuo l’idoneità delle misure adottate per assicurare un adeguato presidio dei rischi di riciclaggio.

- L’Action Plan;

- La Survey: Banca d’Italia, con Provvedimento del 27 novembre scorso, ha pubblicato le modifiche definitive alle proprie disposizioni in materia di organizzazione, procedure e controlli interni volti a prevenire l’utilizzo degli intermediari a fini di riciclaggio e di finanziamento del terrorismo del 26 marzo 2019, allegando il nuovo «Manuale per le segnalazioni antiriciclaggio di Banca d’Italia». L’esigenza della modifica è sorta in seguito all’adozione, il 16/12/2021, degli Orientamenti EBA nonché dall’esigenza di Banca d’Italia di disporre di segnalazioni periodiche, da parte dei soggetti obbligati, a supporto della propria attività di analisi dell’esposizione al rischio AML/CFT degli intermediari vigilati. Il Questionario Antiriciclaggio è funzionale all’adempimento degli obblighi previsti dal Decreto legislativo 21 novembre 2007 n. 231 e dalle relative disposizioni attuative, che richiedono la raccolta di informazioni aggiornate da parte della banca sui propri clienti, funzionali alla prevenzione ed al contrasto dell’uso del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo. I destinatari dovranno trasmettere con cadenza annuale a Banca d’Italia le segnalazioni periodiche indicate nell’allegato 2 alle disposizioni, entro il 31 marzo dell’anno successivo a quello di riferimento e avranno come periodo di riferimento il precedente anno solare

Tale documentazione deve essere inoltrata al CdA per la condivisione e la successiva approvazione.

A tale documentazione va aggiunto il reporting dell’Esponente Responsabile per l’antiriciclaggio per il vertice aziendale, che è in particolare verso due organi particolari:

| VERSO IL CDA | VERSO LA FUNZIONE AML |

| Relazioni trimestrali; | Valutazioni periodiche sul dimensionamento della Funzione AML; |

| Relazione annuale; | Eventuali manovre organizzative. |

| Comunicazioni inerenti interlocuzioni con le autorità; | |

| Piano delle attività annuali. |

L’Esponente responsabile per l’antiriciclaggio costituisce il principale punto di contatto tra il responsabile della funzione antiriciclaggio e gli organi con funzione di supervisione strategica e di gestione e assicura che questi ultimi dispongano delle informazioni necessarie per comprendere pienamente la rilevanza dei rischi di riciclaggio cui il destinatario è esposto, ai fini dell’esercizio delle rispettive attribuzioni.

L’Esponente dovrà essere nominato tra i componenti dell’organo di amministrazione. Tale incarico, che può essere attribuito anche all’amministratore delegato, ha natura esecutiva.

Possono ricoprire l’incarico di Esponente responsabile per l’antiriciclaggio i consiglieri in possesso dei prescritti requisiti di conoscenza, expertise, competenza e disponibilità di tempo e risorse adeguate ad assolvere efficacemente ai propri compiti.

In particolare, detto Esponente dovrà essere dotato di adeguate conoscenze, competenze ed esperienze in materia di antiriciclaggio, con specifico riferimento ai rischi, alle politiche, ai controlli, alle procedure antiriciclaggio, nonché allo specifico modello di business del destinatario.

L’Esponente responsabile per l’antiriciclaggio dovrà disporre di tempo e risorse adeguate ad assolvere efficacemente ai propri compiti, che consistono essenzialmente in attività di monitoraggio sull’adeguatezza e proporzionalità delle politiche, procedure e le misure di controllo interno in ambito AML e CTF, nonché di raccordo tra la funzione antiriciclaggio e l’organo di supervisione strategica.

L’Esponente responsabile per l’antiriciclaggio può rivestire esso stesso l’incarico di responsabile della funzione antiriciclaggio, purché sia privo di altre deleghe che ne pregiudichino l’autonomia, salvo che l’esponente sia anche amministratore unico del destinatario.

Conclusioni

La normativa introdotta dal Provvedimento della Banca d’Italia del 1° agosto 2023 segna un passo significativo verso una maggiore responsabilizzazione degli organi societari nella prevenzione del riciclaggio e del finanziamento al terrorismo. La figura dell’Esponente Responsabile AML conferisce una nuova centralità alla governance aziendale, garantendo che i rischi di riciclaggio siano gestiti in maniera più efficace e trasparente.

Questa evoluzione normativa non solo rafforza il sistema di controlli interni degli intermediari finanziari italiani, ma promuove anche una cultura aziendale basata sulla consapevolezza dei rischi AML/CFT. Tuttavia, l’applicazione pratica richiederà un impegno significativo da parte delle istituzioni per adeguarsi alle nuove disposizioni, soprattutto in termini di formazione, allocazione delle risorse e coordinamento tra le funzioni aziendali.

In definitiva, il Provvedimento rappresenta un’opportunità per le imprese italiane di consolidare il proprio ruolo nella lotta al crimine finanziario, contribuendo a costruire un sistema finanziario più sicuro e affidabile a livello nazionale ed europeo.

Scrivi una risposta a gladiatorsoftlyd59bfe5447 Cancella risposta